Každý jsme někdy řešili výměnu čelního skla. Jen málokdo tuší, jak složitá orchestrace AI dnes stojí v pozadí.

Likvidace pojistné události z pohledu pojišťovny?

Extrémně komplexní proces, kde se dnes potkává:

- workflow,

- integrace,

- pravidla,

- AI,

- a lidské rozhodování.

A právě tady vzniká zásadní otázka:

Kde musí systém fungovat naprosto přesně – a kde naopak potřebuje „přemýšlet“ a odhadovat?

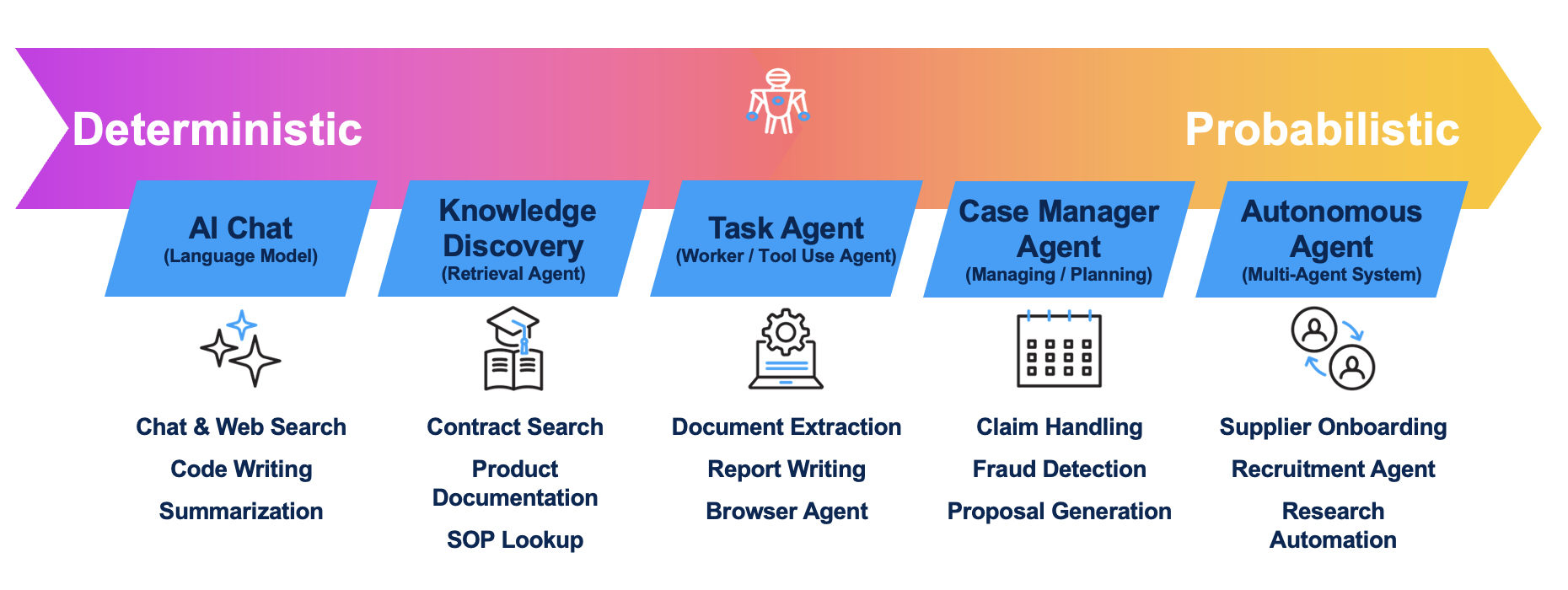

Deterministické vs pravděpodobnostní AI

Moderní automatizace pojistných událostí nestojí na jednom typu AI.

Stojí na kombinaci dvou zcela odlišných přístupů:

Deterministické (předvídatelné)

Systém se vždy zachová stejně.

- stejné vstupy → stejný výsledek

- žádná variabilita

- plná kontrola

Pravděpodobnostní (odhadové)

Systém pracuje s nejpravděpodobnějším výsledkem.

- vyhodnocuje kontext

- pracuje s neurčitostí

- může se mýlit

Proč to pojišťovny potřebují dobře pochopit?

Likvidace pojistných událostí není chatbot.

Je to:

- regulovaný proces,

- auditovatelný proces,

- finančně citlivý proces.

A to znamená:

Ne všechno může řídit AI.

A už vůbec ne stejným způsobem.

Deterministická AI: páteř celého procesu

Deterministická část je to, co drží celý systém pohromadě.

Sem patří:

- workflow řízení

- SLA

- eskalace

- business pravidla

- validace dat

- integrační logika

- auditní stopa

Typické příklady:

- škoda nad limit 500tis Kč? → seniorní likvidátor

- chybí dokument nebo VIN automobilu?→ automatizovaná výzva klientovi

- překročené SLA → eskalace

- nevalidní účet → zastavení výplaty

Tady není prostor pro „kreativitu“.

Systém musí být:

- předvídatelný

- kontrolovatelný

- auditovatelný

Pravděpodobnostní AI: práce s realitou klienta

Realita vstupů v pojišťovně je chaotická:

- emaily

- fotografie

- PDF dokumenty

- ručně psané poznámky

- komunikace z call center

A právě zde nastupuje pravděpodobnostní AI.

Pomáhá:

- pochopit obsah

- klasifikovat dokumenty

- extrahovat data

- analyzovat fotografie

- identifikovat typ škody

- hledat podobnosti

Například:

- „Tento případ pravděpodobně souvisí s havárií.“

- „Na fotografii je pravděpodobně poškozený blatník.“

- „Tento claim vykazuje podobnost s fraud scénářem.“

Tady AI nepřináší jistotu.

Přináší lepší rozhodovací vstupy.

Největší omyl: AI nahradí workflow

Mnoho organizací dnes očekává:

„Nasadíme AI a proces se automatizuje.“

Ve skutečnosti:

- bez kvalitního workflow vznikne chaos

- bez pravidel vznikne nekontrolovatelný systém

- bez dat AI selže

- bez governance vzniká riziko

AI neřeší procesní problém.

Pouze ho zrychlí.

Jak vypadá moderní claim proces

Úspěšná automatizace dnes kombinuje oba světy:

1. Pravděpodobnostní AI na vstupu

- porozumění dokumentům

- klasifikace

- extrakce dat

- analýza obrazu

2. Deterministické řízení procesu

- workflow

- SLA

- rozhodovací pravidla

- integrace

3. Human-in-the-loop

- výjimky

- vysoké částky

- nejasné případy

- fraud

Fraud detection: ideální kombinace

Detekce podvodů je perfektní ukázka.

Deterministická část:

- blacklisty

- kontrola IBAN

- duplicity

- známé scénáře

Pravděpodobnostní část:

- anomálie

- podobnosti mezi případy

- jazyková analýza

- behaviorální vzory

AI zde:

- neříká „ano/ne“

- ale pomáhá odhalit riziko

AI agenti? Ano. Ale v mantinelech.

Velké téma dneška jsou AI agenti.

Ale v pojišťovně platí:

AI nesmí nekontrolovaně rozhodovat.

Může:

- vyžádat dokument

- připravit shrnutí

- navrhnout další krok

- dohledat informace

Ale:

- výplata

- uznání škody

- zamítnutí

musí zůstat pod kontrolou.

Budoucnost pojišťoven není „jen AI“

Úspěšná pojišťovna nebude postavená na jednom typu AI.

Bude kombinovat:

- deterministické řízení procesů

- pravděpodobnostní AI nad nestrukturovanými daty

- AI agenty pro konkrétní úlohy

- lidské rozhodování tam, kde je potřeba

Vyfotit škodu je dnes jednoduché.

Automatizovat celý proces její likvidace?

To je kombinace:

- pravidel,

- procesů,

- dat,

- AI,

- a odpovědnosti.

Nejde o to, jestli použít AI.

Jde o to, kde použít deterministický přístup a kde pravděpodobnostní.

A právě to je rozdíl mezi:

- demo projektem,

a: - skutečně fungující automatizací v pojišťovně.